2020

Megjelent a kiskereskedelmi különadóról szóló rendelet, amely a már nyilvánosságra hozott sarc részletszabályait tartalmazza, május 1-jei hatályba lépéssel. A Kormány várakozási szerint a multinacionális kereskedelmi láncok éves 36 milliárd forintot fognak befizetni a költségvetésnek ezen a jogcímen, az összeg a koronavírus járvány elleni védekezéshez létrehozott Járványügyi Alap feltöltését szolgálja.

A rendelet értelmében adókötelesek a kiskereskedelmi tevékenységet végző vállalkozások, mely alól az online boltok sem kivételek, a szabályozás gyakorlatilag a hagyományos bolti kiskereskedelmet és az internetes kereskedelmet is teljes egészében lefedi.

A különadó hatálya alatt kiskereskedelmi tevékenységnek tekinthető a TEÁOR szerint a 45.1 ágazatba (ide nem értve a gépjármű, pótkocsi nagykereskedelmét), a 45.32 ágazatba, a 45.40 ágazatba (ide nem értve a motorkerékpár javítását, nagykereskedelmét) és a 47.1-47.9 ágazatokba sorolt azon tevékenység, melyek folytatása esetén a vevő magánszemély is lehet.

A nevezett TEÁOR számok az alábbi tevékenységeket takarják:

- Gépjármű-kereskedelem (Személygépjármű-, könnyűgépjármű-kereskedelem, Egyéb gépjármű-kereskedelem – kivéve a gépjármű, pótkocsi nagykereskedelem)

- Gépjárműalkatrész-kiskereskedelem

- Motorkerékpár, -alkatrész kereskedelme, javítása – kivéve a motorkerékpár javítását, nagykereskedelmét

- Nem szakosodott bolti vegyes kiskereskedelem (Élelmiszer jellegű bolti vegyes kiskereskedelem, Iparcikk jellegű bolti vegyes kiskereskedelem)

- Élelmiszer, ital, dohányáru kiskereskedelme (Zöldség, gyümölcs kiskereskedelme, Hús-, húsáru kiskereskedelme, Hal kiskereskedelme, Kenyér-, pékáru-, édesség-kiskereskedelem, Ital-kiskereskedelem, Dohányáru-kiskereskedelem, Egyéb élelmiszer-kiskereskedelem)

- Gépjárműüzemanyag-kiskereskedelem

- Információs, híradás-technikai termék kiskereskedelme (Számítógép, periféria, szoftver kiskereskedelme, Telekommunikációs termék kiskereskedelme, Audio-, videoberendezés kiskereskedelme)

- Egyéb háztartási cikk kiskereskedelme (Textil-kiskereskedelem, Vasáru-, festék-, üveg-kiskereskedelem, Takaró, szőnyeg, fal-, padlóburkoló kiskereskedelme, Villamos háztartási készülék kiskereskedelme, Bútor, világítási eszköz, egyéb háztartási cikk kiskereskedelme)

- Kulturális, szabadidős cikk bolti kiskereskedelme (Könyv-kiskereskedelem, Újság-, papíráru-kiskereskedelem, Zene-, videofelvétel kiskereskedelme, Sportszer-kiskereskedelem, Játék-kiskereskedelem)

- Egyéb m.n.s. áru kiskereskedelme (Ruházat kiskereskedelem, Lábbeli-, bőráru-kiskereskedelem, Gyógyszer-kiskereskedelem, Gyógyászati termék kiskereskedelme, Illatszer-kiskereskedelem, Dísznövény, vetőmag, műtrágya, hobbiállat-eledel kiskereskedelme, Óra-, ékszer-kiskereskedelem, Egyéb m.n.s. új áru kiskereskedelme, Használtcikk bolti kiskereskedelme)

- Piaci kiskereskedelem (Élelmiszer, ital, dohányáru piaci kiskereskedelme, Textil, ruházat, lábbeli piaci kiskereskedelme, Egyéb áruk piaci kiskereskedelme)

- Nem bolti, piaci kiskereskedelem (Csomagküldő, internetes kiskereskedelem, Egyéb nem bolti, piaci kiskereskedelem

Az adó alapja a 2020. május 1-jétől a veszélyhelyzet megszűnésének napjáig terjedő időszak bármely napját magában foglaló teljes adóévi, a fenti tevékenységekből származó nettó árbevétel, függetlenül attól, hogy az adott vállalkozás nyereséges vagy veszteséges.

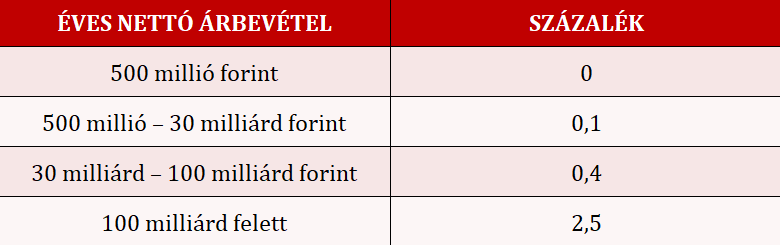

Az adó mértéke sávosan került meghatározásra, így a legkisebbek mentesülnek az adó fizetése alól, de már egy jól menő dohánybolt is adókötelezetté válik.

Az adó meghatározása:

A különadó összege az adóalap sávos adómértékkel számított értékének a 2020. május 1-jétől a veszélyhelyzet megszűnésének napjáig terjedő időszak napjainak a teljes adóév naptári napjaiban képviselt aránya szerint megállapított összege.

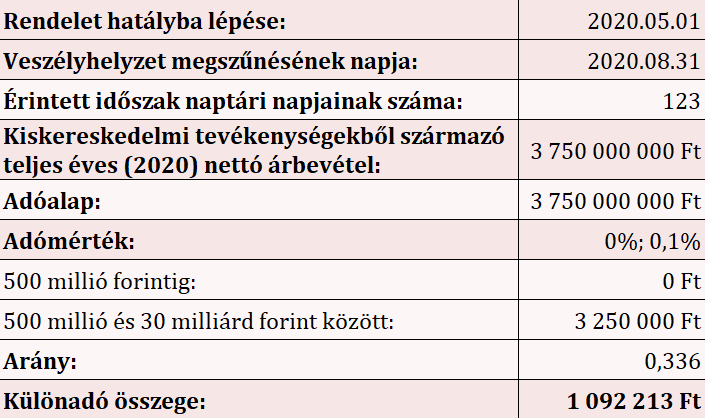

Példaszámítás:

Azokat a vállalkozásokat, akiknek az előző év azonos időszakához képest a forgalmuk legalább 40 százalékkal esett vissza, speciális adóelőleg-mérséklés segíti. Ezt kérelmezni kell az adóhatóságnál. Általános adómérséklési kérelem is benyújtható, ha a járvány akkora bevétel csökkenést okozott, hogy a különadó nem éri el az adóévben fizetendő adóelőleg összegét.

A kapcsolt vállalkozásnak minősülő adóalanyok adóját úgy kell megállapítani, hogy az egymással kapcsolt vállalkozási viszonyban álló adóalanyok nettó árbevételét össze kell adni, majd a táblázat szerint ki kell számítani az adó mértékét. Az adót az adóalanyok között olyan arányban kell megosztani, mint amilyen arányt az általuk elért, a meghatározott tevékenységekből származó nettó árbevétel az egymással kapcsolt vállalkozási viszonyban álló adóalanyok által elért összes, a meghatározott tevékenységekből származó nettó árbevételben képvisel. Az adóelőleget is ezen számítási mód szerint kell megállapítani. A számítások dokumentálását mindegyiküknek kötelessége elvégezni. Az adó azon kapcsolt vállalkozásokra érvényes, amelyek a rendelet kihirdetését követően szétválással, kiválással jöttek létre, illetve amelyek a kihirdetés napján az említett kiskereskedelmi tevékenységeket lehetővé tevő eszközeiket más kapcsolt vállalkozásnak adták át. Ha bizonyítani tudják, hogy az utóbbi ügyleteket kizárólag gazdasági okok miatt tették (nem adóelkerülés céljából), úgy az árbevétel összeszámítására nem kötelesek.

Az adó bevallásáról a következőket kell tudni:

- Az adóalany a kötelezettségét a veszélyhelyzet megszűnését magában foglaló adóévet követő vagy – ha az adóéve a veszélyhelyzet idején ér véget, akkor – a veszélyhelyzet megszűnését követő 30. napig vallja be a NAV felé.

- Az érintetteknek 2020. május 31-ig kell bevallani a havi adóelőleg mértékét.

- Az adóelőleg havi mértéke a megelőző beszámolóval lezárt adóév árbevételének (csak az adóalapul szolgáló bevételt kell figyelembe venni) a különadó mértékével számolt összegének az 1/12-ed része.

- Ha az adózó lezárt adóévvel nem rendelkezik, úgy a várható árbevételt kell figyelembe venni a számításnál.

- Ha az adózó árbevétele az adóévben több, mint 40%-kal esett vissza, úgy az adóhatóság az adóelőleg mértékét a bevételvisszaesés arányában kérelemre csökkenti.

- Minden olyan hónapban fizetendő a teljes havi adóelőleg, amikor a veszélyhelyzet legalább egy napig fennáll.

- Az adófizetésre nem kötelezett adóalanyoknak adó- és adóelőleg-bevallás benyújtási kötelezettségük sincs.