2márc

2018

2018

Szokásunkhoz híven összeállítottuk az aktuális év cafetéria elemeit egységes szerkezetben, illetve kiegészítettük olyan elemekkel, ami bár nem cafeteria elemek, de a jövedelem juttatásának tervezésénél feltétlenül számolni kell velük (munkába járás térítése, utazási költségtérítés). A könnyebb áttekintés végett jelöltük a változó elemeket.

Kiemelkedő az egyes meghatározott juttatásokat terhelő adó változása, ami 2018-ban 43,66%-ról 40,70%-ra csökkent.

Adómentes juttatások

- Ingyenes számítógép használat, mely történhet utalvánnyal vagy számítógép átengedésével, de csak használatra (ilyenkor az áfa levonási jog a munkáltatónál utólag is változik!).

- Kockázati biztosítás. A munkaadó kötheti a munkavállalóra betegség, baleset, halál kockázatára, ahol a kedvezményezett a munkavállaló (vagy az általa megjelölt személy). Összege havonta 2018-ban 41.400 Ft (a minimálbér 30 %-a) lehet.

- Lakásszerzési támogatás. Öt éven belül maximum 5 millió Ft juttatás adható ingatlan vásárlására, ha az ingatlan megfelel a méltányolható lakásigényről szóló kormányrendeletnek.

- Lakáshitel törlesztési támogatás. A fenti ötmilliós keret terhére, tehát öt év alatt összesen öt millió Ft összegben adhat a munkáltató a munkavállalónak támogatást hiteltörlesztéshez, amennyiben az ingatlan megfelel a méltányolható lakásigényről szóló kormányrendeletnek.

- Lakhatási támogatást nyújthat a munkáltató a munkavállalója részére meghatározott feltételek teljesülése esetén, melyek pozitívan változtak: kibővült a juttatásra jogosultak köre, továbbá az adómentes összeghatárok is emelkedtek.

- a foglakoztatás 1- évében a minimálbér 60 százalékát (2017-ben 40%), ami 82.800 Ft

- a foglakoztatás 3-4. évében a minimálbér 40 százalékát (2017-ben 25%), ami 55.200 Ft

- a foglakoztatás 5. évében a minimálbér 20 százalékát (2017-ben 15%), ami 27.600 Ft-ot meg nem haladóan juttatott összeg

- Sportrendezvényre szóló belépőjegy. Felső korlát nélkül adható utalvány vagy számla ellenében.

- Kulturális szolgáltatás. Évi 50.000 Ft értékben adható. Kulturális szolgáltatásnak minősül a muzeális intézmény és művészeti létesítmény (kiállítóhely) kiállítására, színház-, tánc-, cirkusz- vagy zeneművészeti előadásra, közművelődési tevékenységet folytató szervezet által nyújtott kulturális szolgáltatás igénybevételére szóló belépőjegy, bérlet, továbbá könyvtári beiratkozási díj. A mozijegy sajnos nem minősül kulturális szolgáltatásnak.

- Ingyenes védőoltás. Felső korlát nélkül adható.

- Bölcsődei szolgáltatás és ellátás. Felső korlát nélkül a munkáltató hozzájárulhat a munkavállalója gyermekének bölcsődei költségeihez. Adható bölcsődei szolgáltatás és ellátás igénybe vételére jogosító utalvány formájában, vagy az igénybe vett bölcsődei szolgáltatásról szóló számla ellenében.

- Óvodai szolgáltatás és ellátás. Felső korlát nélkül a munkáltató hozzájárulhat a munkavállalója gyermekének óvodai költségeihez. Adható óvodai szolgáltatás és ellátás igénybe vételére jogosító utalvány formájában, vagy az igénybe vett óvodai szolgáltatásról szóló számla ellenében.

- Diákhitel törlesztése, ami új elemként került be a cafetéria rendszerébe. A munkáltató adómentesen kifizetheti munkavállalója diákhitelét. A havonta adható juttatás a hitel összege, de maximum a minimálbér 20%-a (2018-ban 27.600 Ft), a hitelfizetésről szóló igazolás ellenében.

- Munkába járás térítése. Közigazgatási határon kívülről történő munkába járás térítésköteles 86%-ban, de adómentesen adható 100%-ban is. Fontos megjegyezni, hogy ha egy munkavállalónak olyan munkaköre van, mely rendszeres tömegközlekedés használatával jár, úgy számára adómentesen adható helyi bérlet a munka elvégzéséhez. /Nem tartozik a cafetéria elemek közé, a juttatás módja és az adómentesség miatt mégis ide soroljuk./

- Utazási költségtérítés. Gépjárművel történő munkába járás esetén a munkáltató minimum 9 Ft/km, de akár 15 Ft/km költségtérítést is adhat adómentesen munkanaponként a munkavállalója részére. /Nem tartozik a cafetéria elemek közé, a juttatás módja és az adómentesség miatt mégis ide soroljuk./

Béren kívüli juttatások (34,22% adóvonzat)

- Széchenyi Pihenő Kártya (SZÉP kártya) évente maximum 450.000 Ft értékben

- SZÉP kártya vendéglátásra 150 000 forint /év összeghatári

- SZÉP kártya szálláshely szolgáltatásra 225 000 forint /év összeghatárig

- SZÉP kártya szabadidős tevékenységre 75 000 forint /év összeghatárig

- Üdülési szolgáltatás. A munkaadó saját nyaralójában évente a minimálbér összegéig adható a munkavállaló illetve közeli hozzátartozója javára.

- Készpénzkifizetés béren kívül. Egész évben fennálló munkaviszony esetén évi 100.000 Ft adható a munkavállalónak, év közben létrejött munkaviszony esetén pedig ennek az időarányos része. Évi 100.000 Ft felett a juttatott pénzösszeg munkabérként adózik.

Egyes meghatározott juttatások (40,71% adóvonzat)

- Ide tartozik minden, korlát felett adott béren kívüli juttatás, kivéve a keretösszeg felett juttatott pénzösszeg, mert az munkabérként adózik.

- Az adóköteles biztosítási díj.

- Csekély értékű ajándék évente maximum 3 alkalommal maximum 13.800 forint (minimálbér 10 %-a) összegben alkalmanként.

- A munkáltató által minden munkavállaló számára azonos feltételekkel biztosított bármilyen juttatás (pl. termék, szolgáltatás, ajándékutalvány), vagy ha a munkáltató a saját – mindenki számára megismerhető – belső szabályzatában meghatározott feltételek mellett egyes munkavállalói csoportok számára ad ilyet.

- Erzsébet utalvány fogyasztásra kész élelmiszer és meleg étel vásárlására jogosít.

- Hivatali, üzleti utazáshoz kapcsolódó étkezés vagy más szolgáltatás révén a magánszemélynek juttatott adóköteles jövedelem.

- Munkahelyi étkezés utalvány formájában, a munkáltató saját munkahelyi (üzemi) étkezőhelyén.

- Iskolakezdési támogatás. Általános-, közép-, szakiskola tanulóira tekintettel a tanuló gyermeket nevelő szülők tanévkezdési költségeihez nyújtható. A juttatást kizárólag utalvány formájában lehet adni, mely tankönyv, taneszköz, vagy ruházat megvételére jogosít.

- Önkéntes kölcsönös egészségpénztárba és/vagy önsegélyező pénztárba történő munkáltatói befizetés. Tagdíj átvállalás formájában adható.

- Önkéntes nyugdíjpénztárba történő munkáltatói hozzájárulás.

- Önkéntes pénztárba fizetett munkáltatói adomány. Az adomány minden esetben a munkáltató által kiválasztott célzott szolgáltatásra vonatkozik, melyet a munkavállaló kizárólag erre a meghatározott egészségügyi-, egészségvédelmi, stb. szolgáltatások finanszírozása költhet el.

- Utazási bérlet helyi utazási bérlet formájában, vagy az erről szóló számla ellenében. Abban az esetben, ha a helyi utazási bérlet a munkavállaló munkakörének a feltétele, és annak az ellátásához kapja, úgy adómentesen számolható el. Pl.: Utazó ügynök, Szervízmunkás /Nem tartozik a cafetéria elemek közé, a juttatás módja és az adófizetési kötelezettség miatt mégis ide soroljuk./

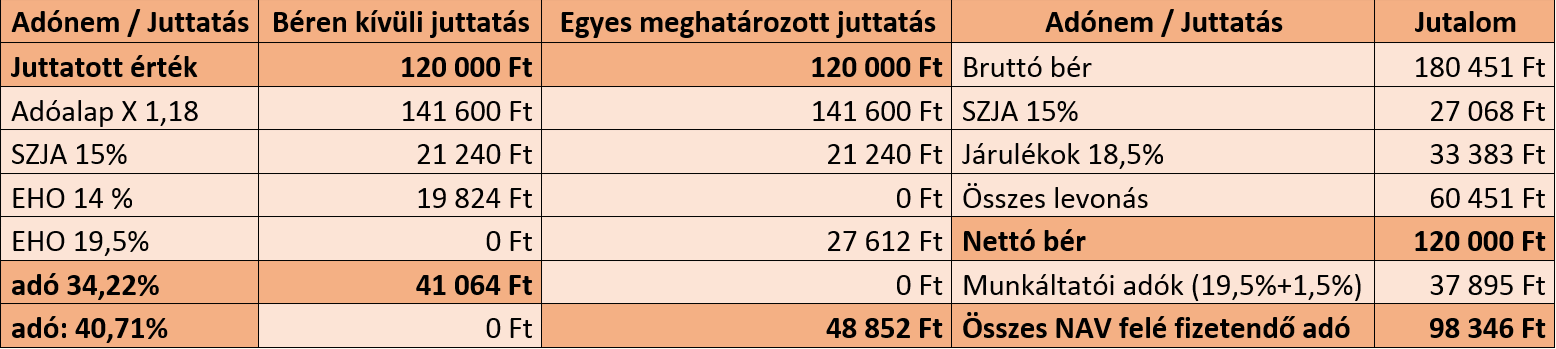

Összehasonlítottuk, mennyi adófizetési kötelezettséget jelent a munkáltató számára, ha béren kívül juttatásként, egyesmeghatározott juttatásként vagy munkabérként adózó jövedelemként juttat 120.000 Ft-ot a munkavállalója számára.