2019

A jóteljesítési garancia bemutatása után annak alkalmazását mutatjuk be az Áfa törvény vonatkozásában.

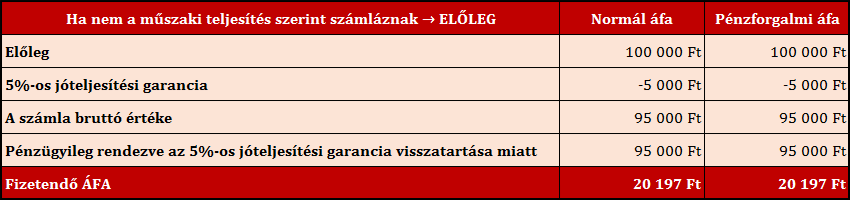

Amennyiben a felek olyan fizetési ütemezést határoztak meg a szerződésben, melyekhez nem kapcsolódik műszaki teljesítés, azaz a készültség szakaszonkénti átadás-átvétele, akkor nem szakaszonkénti értékesítésről, hanem előlegről beszélünk.

Ilyenkor a számlán negatív előjellel kell feltüntetni a visszatartott összeget és a csökkentett összeg után kell az áfát elszámolni.

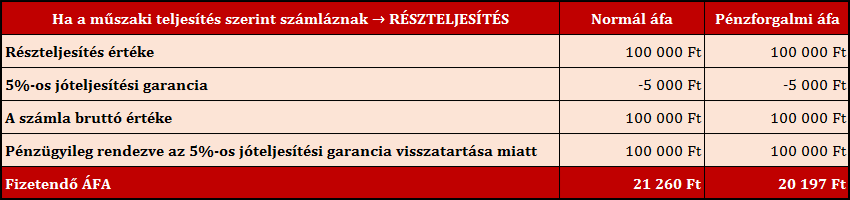

A másik lehetőség a már említett szakaszonkénti értékesítés. Ebben az esetben a létrehozott produktumot műszaki ellenőrzés és átadás-átvételi jegyzőkönyv kíséretében a vevő birtokba adják.

Ebben az esetben a kiszámlázott teljes összeg árbevételnek számít, függetlenül attól, hogy a számla egy részét a vevő később rendezi, ebből adódóan az áfa alapjának is a teljes számlázott összeget kell tekinteni.

Jó hír az áfa visszaigénylőknek:

A gyorsított áfavisszaigénylés feltétele a számlák pénzügyi rendezettsége, azonban a jóteljesítési garancia miatt visszatartott érték e vonatkozásban nem tekintendő rendezetlennek.

A fentiektől eltérően a pénzforgalmi áfa alanyai csak akkora összegben tudnak áfát levonásba helyezni, amekkora összegű a kifizetett számla(rész) áfatartalma, ugyanakkor az értékesítés után fizetendő áfát is csak az értékesítés rendezettségének arányában kell megfizetniük.