19szept

2019

2019

A megbízás a Polgári Törvénykönyv hatálya alá tartozik, ebből kifolyólag nem eredményez automatikus biztosítotti jogviszonyt.

Biztosítottá az a magánszemély válik, akinek a megbízásból származó jövedelme egy hónapra vonatkozóan eléri a minimálbér 30%-át vagy naptári napokra nézve annak 30-ad részét.

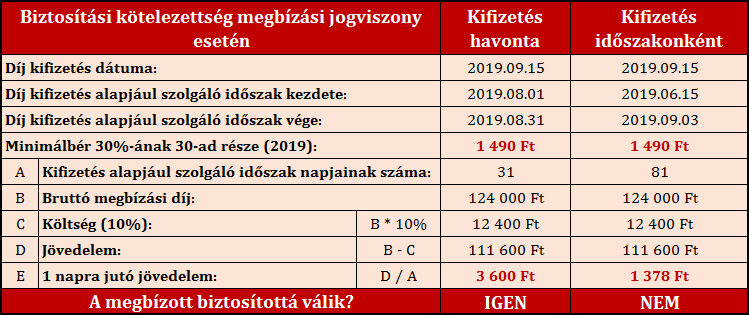

Jövedelem a bruttó megbízási díj költségekkel csökkentett része. A költségek elszámolására kétféle mód van:

- a magánszemély elszámolhatja tételesen a tevékenység érdekében felmerült és számlával alátámasztott költségeket

- igazolt költségek hiányában a bruttó megbízási díj 10%-a minősül költségnek

A biztosítást főszabály szerint havonta kell elbírálni, úgy, hogy az egy naptári hónapon belül ugyanannál a foglalkoztatónál szerzett járulékalapot képező jövedelmeket össze kell számítani.

Amennyiben a díjazás kifizetése nem havonta, hanem időszakonként történik, úgy a biztosítási kötelezettséget a díj kifizetésekor, a kifizetés alapjául szolgáló időtartam figyelembevételével kell vizsgálni.

Ha a biztosítási jogviszony kezdő vagy befejező időpontja nem állapítható meg, vagy vitatott, úgy a biztosítás időtartamaként:

- a tevékenység időtartamát,

- a teljesítésre irányuló szerződés esetén a szerződés megkötésétől a teljesítésig eltelt időtartamot,

- vagy amennyiben sem a tevékenység időtartama, sem a teljesítés időpontja nem állapítható meg, akkor a díj kifizetéséig eltelt időtartamot kell figyelembe venni.

Amennyiben a magánszemély részére megállapított jövedelem egy naptári napra vetítve eléri a minimálbér 30%-nak a 30-ad részét (2019-ben 149.000 Ft * 30% = 44.700 Ft / 1 naptári hónap; 44.700 Ft / 30 = 1.490 Ft/nap), úgy biztosítottá válik és be kell jelenteni a NAV felé a T1041-es nyomtatványon.

Az, hogy a magánszemély biztosítottá válik-e vagy sem, nem csak a bejelentési kötelezettséget befolyásolja, hanem a járulékfizetési kötelezettséget is.

- ha biztosítottá válik:

- megbízott terhei:

- 15% személyi jövedelemadó

- 4% természetbeni egészségbiztosítási járulék

- 3% pénzbeli egészségbiztosítási járulék (kivéve: öregségi nyugdíj folyósítása mellett vállalt megbízás)

- 10% nyugdíjbiztosítási járulék

- megbízó terhei:

- 17,5 % szociális hozzájárulási adó

- 1,5% szakképzési hozzájárulási adó

- vagy 13% kisvállalati adó

- megbízott terhei:

- ha nem válik biztosítottá:

- megbízott terhei:

- csak 15% személyi jövedelemadó

- megbízó terhei:

- 17,5 % szociális hozzájárulási adó,

- 1,5% szakképzési hozzájárulási adó

- vagy 13% kisvállalati adó

- megbízott terhei: