2019

Azok a vállalkozások, akik tanulószerződés, együttműködési megállapodás vagy hallgatói munkaszerződés keretében tanulót foglalkoztatnak, szakképzési hozzájárulási adókedvezményt vehetnek igénybe.

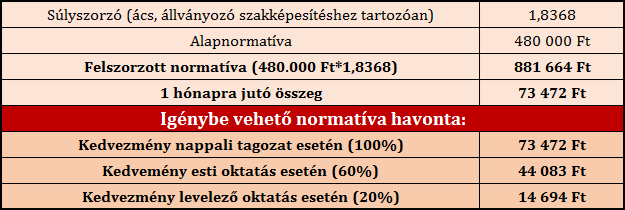

Magyarország éves központi költségvetéséről szóló törvénye tartalmazza a hatályos alapnormatíva összegét, amely 2019-ben 480.000 Ft/fő/év.

Az igénybe vehető összeget az alapján szükséges megállapítani, hogy a gazdálkodó szervezet milyen szerződéses viszonyban áll a tanulóval. Ennek három módját különböztetjük meg:

- tanulószerződés

- együttműködési megállapodás

- hallgatói munkaszerződés

A tanulók foglalkoztatásának különböző jogviszonyairól, annak feltételeiről korábbi cikkünkben olvashatnak.

Tanulószerződés

Tanulószerződés esetén az alapnormatíva összege (amivel lehet csökkenteni a szakképzési hozzájárulást) 480.000 Ft/fő/év. Az alapnormatíva összegét meg kell szorozni a kormányrendeletben található szakképzésekhez tartozó súlyszorzókkal, hogy megkapjuk a tényleges csökkentő értéket.

Az adóalap-csökkentő tétel abban a hónapban számolható el először, amelyikben a tanuló legalább egy nap gyakorlati képzést teljesített. Ebben az esetben a teljes hónapra jutó normatíva érvényesíthető, az összeget nem kell időarányosítani. Ha a tanulószerződés a hónap folyamán szűnik meg, akkor az elszámolható normatíva összegét a szerződés megszűnésének napjáig eltelt napok és az adott hónap naptári napjai számának arányában kell meghatározni.

A normatíva a különböző munkarendekben tanulók után eltérő arányban érvényesíthetők:

- nappali tagozaton a meghatározott szakképesítésenkénti súlyszorzó szorzatának 100%-a,

- esti oktatásban a meghatározott szakképesítésenkénti súlyszorzó szorzatának 60%-a,

- levelező oktatásban meghatározott szakképesítésenkénti súlyszorzó szorzatának 20%-a számolható el

A foglalkoztató csak abban az esetben érvényesítheti a tanulók után járó normatív kedvezményt, ha az adott szakképesítésre érvényes kamarai határozattal rendelkezik és a tanulószerződést a kamara nyilvántartásba vette és ellenjegyezte.

Tanulószerződés esetén az alap normatív támogatáson túl a gazdasági szervezet további kiegészítő csökkentő tételek igénybe vételére is jogosult:

- beruházási csökkentő tétel

- oktatói kiegészítő csökkentő tétel

- tanműhely-fenntartási kiegészítő csökkentő tétel

Beruházási csökkentő tétel:

Az aktiválás évében olyan tárgyi eszközök után érvényesíthető kedvezmény, amelyet a foglalkoztató a gyakorlati képzéshez szükséges beruházás érdekében szerzett be. A támogatás összege nem haladhatja meg a beruházás összköltségének mértékét, és évente legfeljebb 15 millió forint értékben vehető figyelembe.

A támogatás mértéke évente a tanulószerződéses tanulók átlaglétszámának és az alapnormatíva

- 1–10 főt foglalkoztató kötelezett esetén 38%-ának,

- 11–50 főt foglalkoztató kötelezett esetén 18%-ának,

- 50 főnél többet foglalkoztató kötelezett esetén 9%-ának a szorzata.

A tanulók éves létszámának átlagát a havi létszámadatok számtani átlaga alapján kell megállapítani.

Fontos megjegyezni, hogy a beruházási csökkentő tételt igénybe vevő vállalkozás a beruházás áfáját nem igényelheti vissza, így a beruházás bekerülési értékét bruttó módon kell figyelembe vennie.

Oktatói kiegészítő csökkentő tétel:

Kis- és középvállalkozásnak minősülő szervezet oktatói kiegészítő csökkentő tételt vehet igénybe.

Mértéke évente és tanulónként az érvényesíthető alapnormatíva 21%-a.

Tanműhely-fenntartási kiegészítő csökkentő tétel:

Az a hozzájárulásra kötelezett, aki a gyakorlati képzést kizárólag gyakorlati képzési célt szolgáló tanműhelyben végzi, a 9. évfolyamon tanműhelyben oktatott tanulók után további csökkentő tételt vehet igénybe.

Mértéke évente és tanulónként az alapnormatíva 25%-a.

A kiegészítő csökkentő tételek esetében nincs megkülönböztető szerepe annak, hogy a tanuló nappali, esti vagy levelező oktatás keretében végzi a tanulmányait, a kiegészítő csökkentő tételeket teljes összegben lehet igénybe venni mindhárom esetben. Az arra jogosult gazdálkodó szervezetek a rendeletben meghatározott mértékben csökkenthetik a bruttó kötelezettségüket.

Azok a vállalkozások, akik tanulószerződéssel foglalkoztatnak tanulót, és a fent részletezett igénybe vehető kedvezmény eléri a bruttó kötelezettséget, adófizetési kötelezettséggel nem szembesülnek. Amennyiben a kedvezmény összege meghaladja a számított fizetendő adó összegét, úgy a többlet az adófolyószámlán jóváírásra kerül.

Együttműködési megállapodás

Az a gazdálkodó szervezet, aki együttműködési megállapodás keretében foglalkoztat tanulót, szintén igénybe vehet szakképzési hozzájárulási adókedvezményt.

Az egy napra jutó kedvezmény összegét az alapnormatíva 130-cal történő elosztásával határozzuk meg: 480.000 Ft /130 = 3.692 Ft/tanuló/nap.

Az éves csökkentő tétel összege az egy napra jutó kedvezmény és a tárgyévben teljesített gyakorlati napok számának a szorzata alapján kerül kiszámításra.

Együttműködési megállapodás alapján további kiegészítő csökkentő tételek nem vehetők igénybe.

A tárgyévben igénybe vehető maximális kedvezmény mértéke megegyezik a bruttó kötelezettség mértékével, mivel a kötelezettséget meghaladó kedvezmény nem igényelhető vissza.

Hallgatói munkaszerződés

A kedvezmény igénybevételét 2 csoportra kell bontanunk:

A) Gyakorlatigényes alapképzési szak keretében foglalkoztatott tanuló után járó kedvezmény

Az ilyen szakon tanuló foglalkoztatott után az egy napra járó kedvezményt az alapnormatíva 100-al történő elosztásával tudjuk meghatározni: 480.000 Ft/100 = 4.800 Ft/fő/nap.

A tárgyévi csökkentő tétel összegét az egy napra jutó normatíva és a teljesített gyakorlati napok szorzata alapján állapítjuk meg.

A gyakorlatigényes alapképzési szakon tanuló diák után további kiegészítő csökkentő tétel nem vehető igénybe.

A tárgyévben igénybe vehető kedvezmény mértéke megegyezik a bruttó kötelezettség mértékével, mivel a kötelezettséget meghaladó kedvezmény nem igényelhető vissza.

B) Duális képzés keretében foglalkoztatott tanuló után járó kedvezmény

Az a hozzájárulásra kötelezett, aki duális képzés keretében folytatott gyakorlati képzés szervezésével tesz eleget hozzájárulási kötelezettségének, az egy napra jutó igénybe vehető kedvezményt az alapnormatíva:

- szociális munka alapképzési szakon és a gazdaságtudományok képzési területen 75-tel (480.000 Ft/75 =6.400 Ft)

- a műszaki, informatika-, agrár- és természettudomány képzési területen 56-tal (480.000 Ft/56=8.571 Ft) történő elosztásával állapítja meg.

A tárgyévre vonatkozó alapcsökkentő tétel éves összege hallgatónként a gyakorlati képzési normatíva napi összege és a tárgyévben teljesített gyakorlati képzési napok számának szorzata.

Azok a vállalkozások, akik duális képzés keretében foglalkoztatnak tanulót, és a fent részletezett igénybe vehető kedvezmény eléri a bruttó kötelezettséget, adófizetési kötelezettséggel nem szembesülnek. Amennyiben a kedvezmény összege meghaladja a számított fizetendő adó összegét, a többlet jóváírásra kerül az adófolyószámlán.