2020

2020. július 1-jétől az adóalanyoknak adatot kell szolgáltatniuk azokról a számlákról, amelyeket másik, belföldön nyilvántartásba vett adóalany részére belföldön teljesített termékértékesítésről, szolgáltatásnyújtásról állítanak ki. 2021. január 1-jétől a magánszemély vevőnek kiállított számláról is.

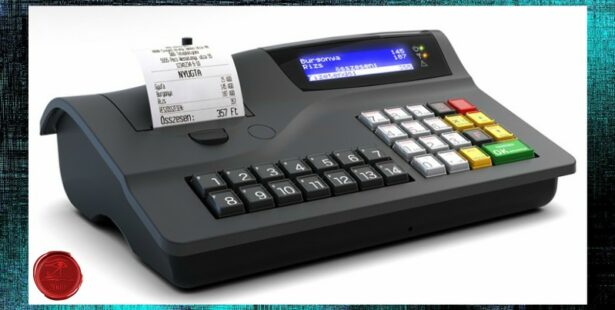

Főszabály szerint az adóalanynak a termékértékesítésről, szolgáltatásnyújtásról számlát kell kibocsátania. Annak az adóalanynak, aki mentesül a számlakibocsátás alól, nyugtát kell adnia. Külön rendeletben meghatározott feltételek mellett a nyugtaadást pénztárgéppel kell teljesíteni.

A dupla adatszolgáltatás elkerülése érdekében, ha az adóalany egy ügyletről számlát bocsát ki, akkor azt már nem üsse be a pénztárgépbe, ne állítson ki nyugtát is róla.

Tehát egy ügyletről egyféle bizonylatot: számlát vagy nyugtát kell kiállítania.

Arra továbbra is van lehetőség, hogy az adóalany a számlával bizonylatolt ügylet ellenértékeként átvett pénzt a pénztárfiókban vagy a pénztárcában tárolja. Erről pénzmozgás (pénztári befizetés) bizonylatot kell kiállítani a pénztárgéppel. A pénzmozgás bizonylat kiállítása biztosítja, hogy a pénztároló eszközben levő pénzkészlet megegyezzen a pénztárgépen bizonylatolt értékesítések és egyéb pénzmozgások egyenlegével.

Abban az esetben elég nyugtát kibocsátani, ha:

- a vevő nem adóalany és nem is jogi személy

- a vételárat készpénzzel, készpénz-helyettesítő fizetési eszközzel vagy pénzhelyettesítő eszközzel a teljesítésig a vevő kifizeti, és a vételár nem éri el a 900 ezer forintot

- a vevő nem kér számlát