2018

Az EHO törvény hatályon kívüli helyezésével jelentősen megváltozik az osztalék adózása 2019-től.

A jelenlegi szabályok alapján a bruttó osztalékjövedelmet 15%-os SZJA és 14%-os EHO terheli, maximum 450 000 Ft-os értékhatárig.

Ez az összeg csökkenthető az adóévben megfizetett 4 és 3 %-os egészségbiztosítási járulékkal, az egészségügyi szolgáltatási járulékkal, valamint az adóévben megfizetett egyéb 14 %-os EHO összegével.

2019-től a 14 %-os EHO megszűnik, és helyette 19,5 %-os SZOCHO fizetési kötelezettség keletkezik.

Ám ezt is korlátok közé helyezték a törvényalkotók: az osztalék utáni SZOCHO-t addig kell megfizetni jövőre, amíg a SZOCHO alapját képező adóévben megszerzett összes jövedelem (pl. társas vállalkozói kivét, munkabér, osztalék stb.) eléri az érvényes minimálbér 24-szeresét.

Példával szemléltetve:

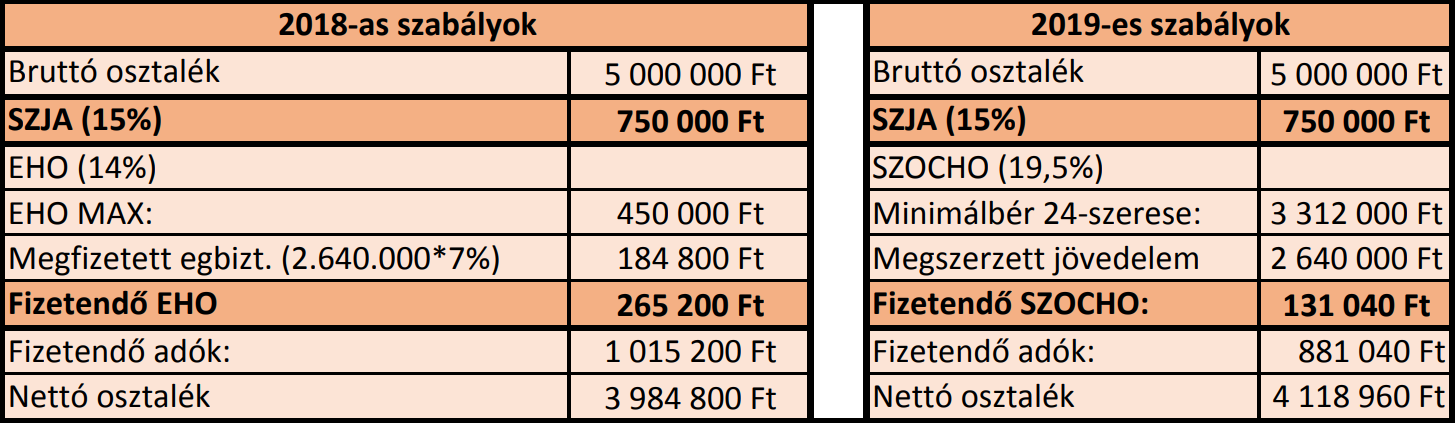

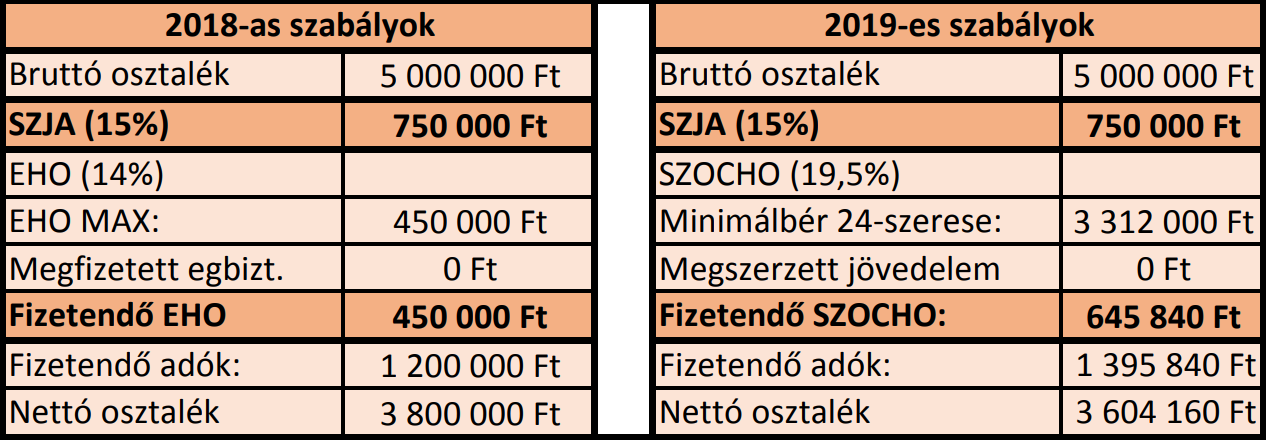

1. A vállalkozás tulajdonosa 5.000.000 Ft osztalékban részesül. Emellett az adóévben más jövedelmet nem szerzett. A számítás a 2018-ra érvényes bruttó 138.000 Ft-tal történt.

2. A vállalkozás tulajdonosa 5.000.000 Ft osztalékban részesül. Emellett a munkaviszonyában havonta bruttó 220.000 Ft-ot (2.640.000 Ft / év) kap. A számítás a 2018-ra érvényes bruttó 138.000 Ft-tal történt.