2019

A fejlesztési tartalékot a lekötést követő négy adóévben megvalósított beruházásokra kell feloldani.

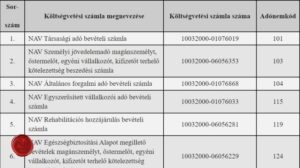

Előfordulhat olyat eset, mikor a fejlesztési tartaléknak csak egy részét vagy egyáltalán nem tudjuk feloldani. Ebben az esetben a fejlesztési tartalék fel nem oldott része után meg kell fizetni a társasági adót (a lekötéskor érvényes társasági adókulccsal számolva), valamint ezzel összefüggésben a késedelmi pótlékot.

Például:

2015-ben képeztünk fejlesztési tartalékot 20 M Ft összegben, melyet legkésőbb 2019. 12. 31-ig teljes egészében fel kell oldani.

Négy esztendő alatt azonban csak 11 M Ft összegű beruházást sikerült létrehozni, amiből következik, hogy 9 M Ft összeget nem használtunk fel, amire adófizetési kötelezettségünk keletkezik.

2015-ben a társasági adó mértéke 10% volt, ami azt jelenti, hogy 9 M Ft * 10 % = 900.000 Ft társasági adót kell fizetni, plusz a 900.000 Ft-ra vonatkozó késedelmi pótlékot, melyet a 2016. 05. 31 – 2020. 01. 31. (a negyedik adóévet követő hónap utolsó napjáig) közötti időszakra kell kiszámolni és megfizetni.