2019

Egyre többen kacérkodhatnak a gondolattal, hogy beszereznek egy oldtimer autót, vagy a saját autójuk éri el azt a kort, amivel kiérdemelheti ezt a minősítést. Cikkünkben azt mutatjuk be, milyen költségvonzattal, illetve költségelszámolási lehetőséggel kell számolnunk, ha beszerzünk egy muzeális autót. Egyáltalán megéri-e cégre megvenni, vagy jobban járunk, ha magánszemélyként tesszük ezt.

Mi minősül muzeális autónak?

Az a gépjármű, amelyet legalább 30 éve gyártottak, használata kizárólag a jellegével összefüggő célból történik, továbbá az eredeti műszaki jellemzőit nem változtatták meg, vagy annak megfelelően helyreállították.

Idén az 1989. évben és az azt megelőzően, de legalább 30 naptári évvel a minősítés éve előtt gyártott jármű tartozik a nosztalgia III. (G) kategóriába. Tehát az a fontos, hogy a minősítés esztendeje, és nem a napra pontos dátuma előtt kell eltelnie 30 évnek, hogy a jármű muzeális besorolást kaphasson – kvázi mindig január 1-jén van a forduló.

Használható a muzeális autó életszerűen?

Az OT rendszámot kapott gépjármű használata gyakorlati korlátozást nem jelent, jogszabályi behatárolás tehát nincs, pontosabban nagyon általánosan fogalmaz az erre vonatkozó 1991. évi LXXXII. törvény 18. §-ának 14. pontja, miszerint „használata kizárólag a jellegével összefüggő célból történik”. Tehát a használatra vonatkozó jogi korlátozást egyedül ez az egy mondat szabályozza 1991 óta, ami gyakorlatilag az összes felelősséget a használóra hárítja.

A muzeális jármű használata lelkiismeretességet követel! Minden veterán gépjármű használónak fegyelmezetten, a közlekedési és egyéb szabályok betartásával kell a közlekedési eszközét használni, tudomásul véve, hogy nem mindennapi használatra való a járműve, főleg a kora, az elavult műszaki felszereltsége, alkatrész használata miatt.

A gépjármű sofőrjének rendelkezni kell önkontrollal. Szélsőséges esetet említve nyilvánvalóan nem hajtunk rá az autópályára egy olyan járművel, amelynek a maximális sebessége kirívóan alacsony, fékrendszere, vagy akár korhű gumi típusa átlagon aluli sebességet tesz lehetővé a jelen korabeli autókhoz képest, még akkor is, ha egyébként a forgalmi engedélyében, illetve törvényben nincs korlátozás feltüntetve. OT vizsgával rendelkező járművel vontatni, fuvarozni, terhet szállítani nem illik.

A veterán autót használók nagy részének ezek teljesen egyértelmű és evidens felhasználási feltételek, mely íratlan szabályokat az összes forgalomban közlekedő járműre kortól, rendszámtól függetlenül alkalmazni illik.

OT rendszám igénylése

OT rendszám megszerzése nem a hagyományos okmányirodai procedúra, hanem lényegesen összetettebb eljárás. Az adott gépjárművet a Muzeális Minősítő Bizottság (MMB) szemlézi a KÖHÉM 5/1990.(IV.12) rendelet 19/A § (12) bekezdésében meghatározott jogkörében.

A minősítésnek kötelező feltételei vannak, úgy mint a műszaki dokumentáció, a járműhöz tartozó eredeti, számozott fődarabok megléte, a forgalmi engedély illetve ennek hiányában olyan egyéb okmány, akár adásvételi szerződés, vásárlást igazoló számla, vámokmány, mellyel a gépjármű egyértelműen azonosítható az alvázszám alapján, továbbá szükségesek a tulajdonjogot vagy származást igazoló okmányok.

A vizsgálatot négy fős bizottság végzi, akiket a Nemzeti Közlekedési Hatóság (NKH), a Magyar Autó Klub, a Magyar Nosztalgia- és Hobbijármű Regiszter (MAVAMSZ) és a Magyar Műszaki és Közlekedési Múzeum delegál. Muzeális jellegű minősítést csak akkor kaphat egy jármű, ha a bizottság által adott értékelési pontok meghaladják a százból elérhető 75-öt, ami a jármű eredetiséget, illetve műszaki, esztétikai állapotot meghatározó tételeinek átlageredménye.

Amennyiben a jármű közúti forgalomba helyezésének engedélyezése is megtörténik, akkor a minősítés érvényességi ideje 5 év, egyébként pedig 10 év.

A muzeális minősítés önmagában még nem elegendő ahhoz, hogy a jármű részt vehessen a forgalomban, ehhez OT rendszámot kell igényelni, és műszaki vizsgára is vinni kell az autót, ahol az MMB által adott és a jegyzőkönyvben rögzített felmentések alapján vizsgálnak a biztosok. Ez nagyon fontos, hiszen az öreg autókon, motorkerékpárokon számos olyan dolog van, amelyek nem igazodnak a kor aktuális elvárásaihoz, így normál esetben nem mennének át a vizsgán. A muzeális minősítés során a bizottság többféle felmentést adhat, a legáltalánosabb részletek (pl. zajkibocsátás, légszennyezés) a korlátozás nélküli kategóriába esnek, míg speciálisabb esetnek minősül a sebességkorlát meghatározása alá eső (fékezés, kormányzás, felfüggesztés, stb.), valamint az időbeni vagy időszaki korlátozás alá eső (világító és fényjelző berendezések alkalmazása, kialakítása, stb.) felmentés.

Vegyünk példának egy 1960-ban gyártott Ford Mustang típusú gépjárművet, melynek fékerő mennyisége, a világításának ereje és szórása, a lengéscsillapítók mért értéke, és akár a korhű gumiabroncsok minősége sem felelne meg a jelenlegi műszaki szabályozásoknak, tehát az autó közúti használatra nem lenne engedélyezve. Ezekre a korlátozások ad felmentést a műszaki vizsgálat során az MMB jegyzőkönyve, amely az autó eredetisége miatti hiányosságok meglétét tartalmazza.

Feladatok az OT minősítés érdekében

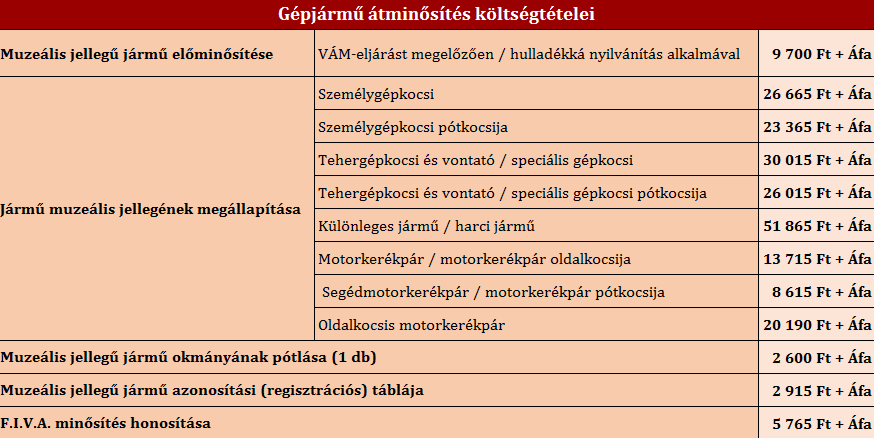

Első teendőnk időpontot kérni a Magyar Autóklubnál. Legyenek meg a minősítés alapfeltételei, valamint az előre kitöltött 1. számú melléklet, melyeket az MAVAMSZ honlapjáról lehet letölteni a jelentkezéshez. A gépjármű legyen tiszta, esztétikus, nem fontos, hogy szalon állapotú legyen, de a látszólag elhanyagolt járművek biztosan nem kapnak minősítést. Ennek költsége járművenként eltérő, melyről a Magyar Autóklub, illetve az MAVAMSZ ad felvilágosítást.

Amiért megéri az OT rendszámot kiváltani

- Cégautó adó fizetése alóli mentesség

- Gépjárműadó fizetési kötelezettség alóli mentesség

- Regisztrációs adó alóli mentesség a muzeális jellegű autó forgalomba helyezése esetén

- Hulladéktörvény alóli mentesség (a környezet veszélyeztetése nélkül tartott muzeális jellegű)

- Eredetiségvizsga kedvezmény (A muzeális jellegű járművekkel kapcsolatos közlekedési igazgatási eljáráshoz, továbbá a négykerekű segédmotoros kerékpárok első magyarországi forgalomba helyezésére irányuló közlekedési igazgatási eljáráshoz az előzetes eredetiségvizsgálatot nem kell elvégezni.)

- Környezetvédelmi felülvizsgálat alóli mentesség

- Egy kérelemmel 5 évre történő kivonás a forgalomból (az általános fél év helyett)

- Hosszabb érvényesség a műszaki vizsgára

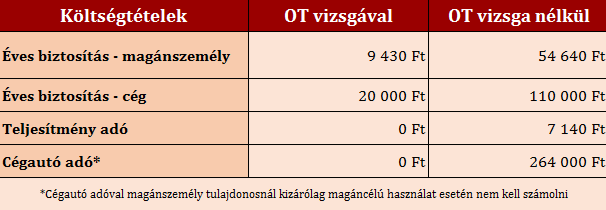

Ha példának veszünk egy 1984-ben gyártott 1300 cm3 hengerűrtartalmú, 70 lóerős Lada 2105 típusú személygépkocsit, melynek tulajdonosa már 10 éve szerzett jogosítványt és a pontos számítás miatt balesetmentes, A1 besorolású biztosítása van, akkor a költségek a következőképpen alakulnak (a díjak biztosítótól függően eltérők lehetnek):

A műszaki vizsga csak 5 évente esedékes, és a felmentések miatt olyan paramétereket vesznek figyelembe, amelyek gyártáskor voltak érvényben, egyéb esetben a műszaki vizsga érvényessége a gépjármű korától függ. Új személygépjármű és minden új 3500 kg össztömeget meg nem haladó gépjármű esetén a műszaki vizsga érvényessége 4 év. Amennyiben 4 éves vagy annál öregebb az autó, akkor 2 évente meg kell azt újítani. Ezzel kapcsolatban fontos kiemelni, hogy az Európai Unión kívüli országból származó, Euro 4 környezetvédelmi normákat nem teljesítő járműveket csak muzeális minősítéssel lehet Magyarországra behozni, majd forgalomba helyezni.

Ha a jármű elmúlt 30 éves és muzeális céllal került külföldről Magyarországra, akkor nem kell megfizetni a regisztrációs adót, továbbá a muzeális minősítés egyben eredetvizsga is.

Az előminősítés intézménye

Sok esetben segíthet az úgynevezett előminősítés, ha a jármű már elmúlt 20, de még nincs 30 éves, és a tulajdonos szeretné megőrizni a későbbi felújításhoz. Ilyenkor kérelemre az MMB kiállíthat egy igazolást, hogy a hulladékká vált gépjárművekről szóló 267/2004. (IX.23.) kormányrendelet figyelembevételével a jármű restaurálás nélkül vagy restaurálással várhatóan muzeálisnak fog minősülni. A tulajdonos vállalja, hogy a tárolást előírásszerűen, nem közterületen parkoltatva oldja meg, és így az ideiglenes forgalomból kivonás féléves intervallum helyett 10 évre szól, és a 30. év betöltése után semmi akadálya nem lesz a forgalomba helyezésnek, feltéve, hogy a jármű akkor majd megfelel az elvárásoknak.

Sokaknak egy muzeális minősítésű veterán autó pénzügyi befektetés, a gépjármű nincs használva. Ilyenkor érdemes a 10 éves forgalomból történő kivonás lehetőségét alkalmazni.

Adózás és költségelszámolás

Társasági adóalanyok nézőpontjából

A társasági adó törvény a muzeális autókról nem rendelkezik külön, ugyanakkor a számviteli törvény „Az eszközök értékcsökkenése” részben taglalja az ide vonatkozó előírásokat.

Nem szabad terv szerinti értékcsökkenést elszámolni az olyan eszköznél, amely értékéből a használat során sem veszít, vagy amelynek értéke – különleges helyzetéből, egyedi mivoltából adódóan – évről évre nő. Ebből adódóan egy vállalkozás által megvásárolt muzeális jármű (a szokásos évenkénti 20%-os amortizációval szemben) önmagában nem lesz hatással az eredményre, ugyanakkor az alábbi előnyökkel számolni lehet:

- a járművet nem magánszemélyként kell megvásárolni, adózott jövedelemből

- a jármű fenntartási és üzemeltetési költsége céges költségként elszámolható (adók, karbantartás, üzemanyag, parkolási költség, stb.), ami adóalapot is csökkent

Kisvállalati adóalanyok (KIVA) szempontjából

A társasági adótól annyiban mutat eltérést, hogy itt valóban adózatlan jövedelemből (nincs nyereségadó) vásárolhatjuk meg az autót. A költségelszámolásra itt is lehetőség van, a társasági adótörvénnyel azonos módon, míg értékcsökkenés (bár a KIVA alanyoknál nincs hatása az adófizetésre) itt sem számolható el.

ÁFA

Még egy indok a céges vásárlás mellett, ugyanis az Áfa Tv. nem tesz különbséget az autók között a koruk alapján, így az Áfa Tv. 124. § (4) a) pontja szerint az üzemeltetéshez, fenntartáshoz szükséges szolgáltatás igénybevételének Áfa tartalma 50%-ban levonás alá helyezhető.

Levonható továbbá az áthárított áfa a személyautó beszerzése esetén, ha az többnyire bérbeadási célt szolgál, bár ilyen eset meglehetősen ritka, mivel a muzeális autókat nem cégek szokták értékesíteni, vagy ha igen, akkor csak a legritkább esetben áfásan, míg a vevő többnyire nem bérbeadásra hasznosítja az autót, mindenesetre az elvi lehetőség adott a beszerzési ár áfalevonására.

Összegezve, ha csak adó- és költségoldalról közelítjük meg a témát, akkor megéri egy muzeális autót beszerezni. Ezen túl, cégként éri meg jobban megvásárolni az ilyen jellegű gépjárművet, hiszen nemcsak a bekerülési költséget tudjuk adózatlan jövedelemből finanszírozni, de a fenntartási és üzemeltetési költségeket is el tudjuk számolni, ráadásul részlegesen, de áfalevonási jogot is gyakorolhatunk, mindemellett nem kell számolnunk cégautó adóval, gépjármű adóval és a kötelező gépjármű felelősség biztosítás is lényegesen alacsonyabb összegű lesz az OT minősítés megszerzése után.

A cikk megírásához az Autotelikus Zrt. nyújtott támogatást.

{kind=link}