2018

Amikor a kamat adózásáról beszélünk, különbséget kell tennünk a pénzintézettől / hitelintézettől / banktól kapott hozam és a vállalkozásnak folyósított kölcsön után kapott kamat között.

– Az első esetben, ha a magánszemélynek befektetésből, megtakarításból származik bevétele, tőkejövedelem után jár a hozam,

– Míg a második esetben, a természetes személy által vállalkozásnak nyújtott hitel után kapott kamata adóköteles bevételnek minősül.

Ha az adóköteles jövedelem kifizetőtől származik, úgy az adó megállapítására és levonására a jövedelmet juttató kötelezett, aki lehet belföldi illetőségű jogi személy, egyéb szervezet vagy egyéni vállalkozó is.

A törvény rendelkezései alapján a kamatadó terhét a felek között fennálló jogviszony határozza meg, így az adókötelezettség megállapítása céljából ezt szükséges megvizsgálni.

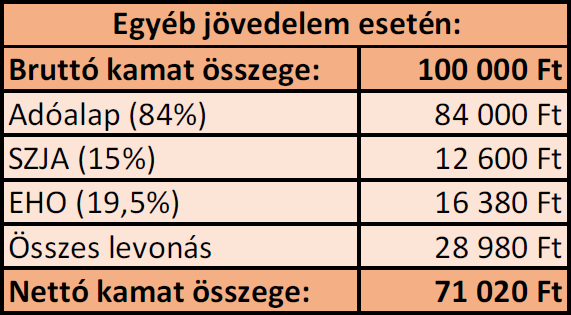

Amennyiben a gazdasági társaság és a természetes személy független felek, úgy a kapott kamat a magánszemély egyéb jövedelmének minősül.

A kamat 84%-a után 15%-os SZJA-t és 19,5%-os EHO-t kell fizetni.

Abban az esetben, ha a cég és a kamatra jogosult között már létrejött egy korábbi jogviszony (pl. munkaviszony, társas vállalkozói jogviszony), úgy a jövedelem ez alapján fog adózni.

A kölcsön után járó kamat bruttó értéknek minősül, melyből a kifizetőnek le kell vonnia az említett adókat és járulékokat, így a magánszemély részére csak a „nettó kamat” fizethető ki.

Munkaviszony, illetve társas vállalkozói jogviszony esetén a kifizetőnek a fizetendő szociális hozzájárulási adóval (19,5%), vagy adózási formájától függően a kisvállalati adóval (13%) is számolnia kell.

Az adókat és járulékokat mindkét esetben a vállalkozás köteles levonni, bevallani és megfizetni az adóhatóság felé.

Amennyiben ezeknek a kötelezettségeknek nem, vagy nem teljes egészében tesz eleget, úgy az adóhatóság adóhiányt és azután késedelmi pótlékot állapíthat meg.